一、市场现状分析

2022年,随着金融科技的持续深化与数字化转型的加速推进,中国计算机系统集成在金融领域的应用市场呈现出稳健增长态势。金融行业作为技术密集型行业,对系统集成服务的需求尤为迫切,主要体现在以下几个方面:

- 需求驱动强劲:银行业、证券业、保险业等金融机构在核心系统升级、数据中心建设、网络安全加固、渠道整合(如手机银行、智能柜台)以及大数据风控平台构建等方面,持续投入大量资源,为系统集成服务提供了广阔的市场空间。

- 政策环境利好:监管机构鼓励金融机构运用科技手段提升服务效率与风险管理能力,相关金融科技发展规划为系统集成技术的应用指明了方向,并创造了合规发展的有利环境。

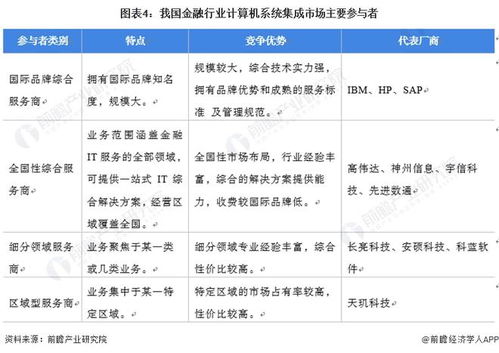

- 竞争格局深化:市场参与者包括传统的综合性IT服务商、专业的金融科技公司以及云服务提供商等。竞争焦点已从单一的产品或解决方案,转向基于对金融业务深度理解的综合服务能力、持续运营能力和生态构建能力。

- 技术融合加速:云计算、人工智能、区块链、物联网等新一代信息技术与金融业务的融合不断加深,系统集成项目日益复杂,要求服务商具备更强的技术整合与创新能力。

二、三个主要发展趋势

基于当前市场现状与技术演进,未来中国金融领域计算机系统集成服务将呈现以下三个核心发展趋势:

趋势一:服务模式向“云化+订阅化”深度转型

传统“一次性项目交付”的模式正在被基于云原生架构的持续服务模式所取代。金融机构更倾向于采用公有云、私有云或混合云部署其业务系统,系统集成商的服务重点也随之转向云迁移、云原生应用开发、云上系统集成与运维。按需订阅、按使用量付费的SaaS(软件即服务)模式在部分非核心业务系统中逐渐普及,要求集成商具备提供全生命周期云服务和持续价值交付的能力。

趋势二:解决方案聚焦“数据智能+业务敏捷”

金融行业的核心竞争力日益体现在数据驱动决策和业务快速响应市场变化的能力上。因此,系统集成解决方案将更加侧重于:

- 数据中台与智能分析:构建统一的数据平台,整合内外部多源数据,并集成AI模型,为精准营销、智能风控、反欺诈、投资决策等场景提供实时、智能的分析支持。

- 微服务与敏捷开发:通过微服务架构对传统单体应用进行解耦,实现系统的模块化、可复用和快速迭代,助力金融机构提升产品创新速度和业务敏捷性。

- 自动化与智能化运维:集成AIOps(智能运维)技术,实现IT基础设施与业务应用的自动化监控、故障预测与自愈,保障金融系统的高可用性与稳定性。

趋势三:安全与信创要求成为集成服务的基石

金融安全关乎国计民生,在日益复杂的网络安全威胁下,以及信息技术应用创新(信创)战略的全面推进下,安全与自主可控已成为金融系统集成项目的刚性要求和核心组成部分。发展趋势包括:

- 主动防御与合规一体化:系统集成需内置主动安全防御体系,实现从网络边界、应用到数据层的纵深防护,并确保符合日益严格的金融监管合规要求(如网络安全法、数据安全法、个人隐私保护法等)。

- 信创全栈适配与迁移:从芯片、服务器、操作系统到数据库、中间件、应用软件的全栈信创产品替代与集成能力,将成为服务商的关键竞争力。项目需平滑完成从传统IT架构到信创架构的迁移与集成,确保业务连续性和性能达标。

- 隐私计算技术集成:为平衡数据利用与安全隐私,联邦学习、安全多方计算等隐私计算技术将被更广泛地集成到金融数据共享与协同计算场景中。

****

2022年中国金融领域的计算机系统集成市场正处在由技术驱动向价值驱动深化、由项目交付向持续运营转变的关键阶段。能够深刻理解金融业务本质、掌握前沿技术整合能力、并能在安全合规框架下提供“云化、智能化、信创化”综合解决方案的服务商,将在竞争中占据更有利的位置,共同推动中国金融科技生态向更高效、更智能、更安全的方向演进。